Snebold metoden - Udnyt dit moneyflow

Første gang publiceret 26. april 2019

På opfordring kommer der her endnu et indlæg om, hvordan du kommer i gang med at tage hånd om din gældsbyrde.

Har du svært ved at overskue din gæld? Bekymrer dit forbrugsmønster dig, eller vil du bare gerne se en ende på de mange betalingerne, der æder dit moneyflow hver måned?

Der er en række strategier, du kan anvende, som jeg tidligere beskrev i 2. halvdel af blogindlægget Gældsstrategier - hvilken gæld skal jeg afdrage først?

Den metode, som jeg selv er mest fascineret af, er uden tvivl The Debt Snowball Method.

Hvis du vælger at bruge denne strategi, fokuserer du kun på et lån af gangen. Du betaler fortsat de normale afdrag på alle dine andre lån.

Det første lån, du skal have væk er det allermindste lån. De resterende lån sorteres efter størrelse, så når du har betalt det mindste lån af tager du det næstmindste lån og så videre.

Det lån du har fokus på, sætter du din fulde indsats ind mod at få betalt ud. Jo længere i processen du kommer, jo flere penge har du råd til at kaste mod det næste lån.

The Debt Snowball metoden har en række virkeligt gode fordele:

Den er baseret på simple principper, og den er nem at forstå

Du vil føle, at du får mere kontrol over din gæld

Du bliver tidligere gældfri

Den giver dig hurtige succesoplevelser, fordi du fokuserer på dine mindste lån først.

Du bliver mindre sårbar, hver gang du streger et lån.

Du sparer mange renter ved at betale din gæld hurtigere af.

Det er yderst motiverende at kunne følge med i fremskridtene og at kunne tilføje “snowflakes”, som ekstra afdrag.

The Debt Snowball Metoden betyder, at dine faste/bundne udgifter falder, hver gang du streger et lån af listen. Det betyder også, at hvis der opstår noget uventet, kan du tage en pause fra din strategi og hoppe tilbage igen med fuld styrke, når du har muligheden for det.

HVORDAN KOMMER JEG I GANG?

Når man har sat sig for at gøre noget ved sin gæld er det vigtigt, at man laver en plan for HVAD man vil gøre, så man ikke mister overblikket og synker tilbage i gamle vaner.

Først og fremmest skal du have åbnet alle rudekuverterne, netbanken, e-boks, borger.dk og måske SKAT’s hjemmeside for at undersøge:

Hvor meget, du skylder på hvert enkelt lån.

Hvad rentesatsen er på lånene.

Hvor meget, du minimum SKAL betale hver måned.

Om lånet undervejs ændrer karakter fra rente- og afdragsfrihed til skyhøj rente, hvis det er tilfældet bruger du renten, som beregning fra starten.

Du skal også undersøge, om der kommer ekstra gebyrer på lånet, hvis der afdrages ekstraordinært på det, eller hvis det indfries før tid. Hvis det er tilfældet kan du måske tage højde for det, ved at indbetale færre større afdrag i stedet for en masse små.

VÆRKTØJER

Der er mange måder at gå til gældsafvikling på. Hvis du også synes, det er motiverende at tracke din økonomi og se,

hvor langt du er nået

hvor tæt du er på at være i mål

hvor mange ekstra penge, du har betalt ind på lånet

hvor mange renter, du sparer

hvor meget, der går til afdrag ud af ydelsen

hvor meget tidligere, du er færdig med at betale lånet af

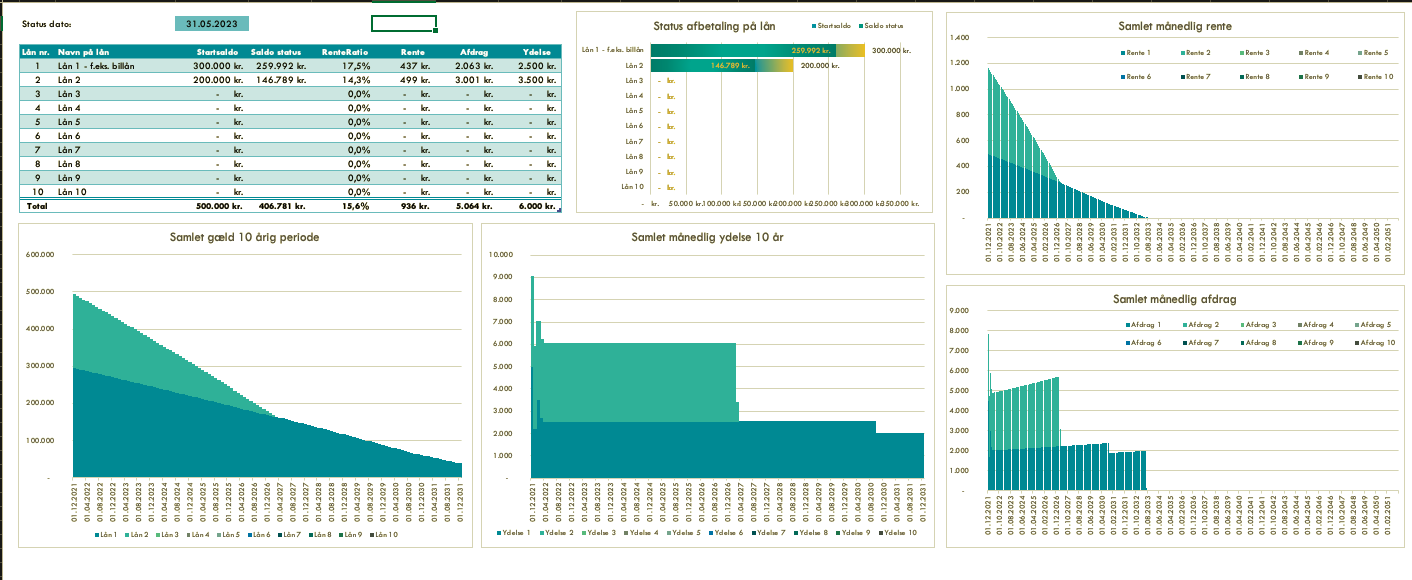

Så synes jeg helt klart du skal skrive ned, hvordan det går hver måned. Du kan for eksempel bruge min låneberegner og gældstracker til at holde styr på dine lån. Her har du plads til 10 lån, men hvis du har flere lån, kan du bare lave 2 ark og så flytte fanerne fra det ene ark til det andet, mens de begge er åbne. Oversigten er god,, både hvis du har mange lån eller bare et enkelt lån fordi den beregner, hvor meget du sparer i renter og dermed tid på dit lån ved at lave et ekstra afdrag i dag.

STRATEGI

Det vigtigste ved The Debt Snowball metoden er, at den er motiverende. Hvis du hænger fast i kun at betale det dyreste lån af først, fordi du sparer flest renter på den måde, så overvej samtidigt, om du kan holde dig selv motiveret, når du ikke mærker de hurtige successer. Mærk efter, hvilke lån du er mest træt af. Skal nogle prioriteres højere end de andre?

HANDLING

Har du fået listet alle dine lån i Excel programmet? Har du en god fornemmelse af, hvilket lån du vil starte med? Kig i dit budget. Altså det der, du bruger hver måned til at styre din økonomi med, ikke? :-)

Betal alle dine lån, som du plejer. Men gå på jagt efter flere penge, du kan betale gæld af med.

Find nogle ting du kan skære væk eller øg din indtægt, så du får flere penge til at starte din snebold. Allerede når det første lån er væk, kan du begynde at tilføje flere penge til det næste lån, og så er din snebold for alvor i gang.

Sælg nogle ting for at tilføje ekstra afdrag/snowflakes, eller tag nogle ekstra vagter på arbejdet.

SUCCES

For at din strategi skal lykkes, er det vigtigt, at du hele tiden bevæger dig fremad. Derfor skal du selvfølgelig ikke afdrage gæld med den ene hånd, og så optage gæld med den anden hånd.

Så kommer du ingen vegne.

Når der alligevel sker noget uforudsigeligt - og det gør der - så sørg for, at du har en opsparing til uforudsete omkostninger. Med en opsparing på kr. 5.000 - 10.000 kan du klare en række af de mest sandsynlige hverdagsulykker. En tandlægeregning, en bilreparation, et dødt køleskab. Bliver du nødt til at tage af din nødopsparing, så stop dine ekstra Debt Snowball betalinger og fyld din nødkonto op igen.

På den måde sætter du dig ikke i ny gæld. Der er en stor forskel på at tære på en opsparing, der er beregnet til nødssituationer og at skulle optage ny gæld, fordi man ikke har en plan.

ERFARINGER

Mærk efter om strategien virker for dig. Jeg foretrækker selv at sætte min langsigtede indsats ind mod den gæld, hvor mit afdrag giver den største rentebesparelse.

Men… når et billån er blevet lille nok, er jeg alligevel faldet for fristelsen til at afvige fra min egen strategi og bare banke det helt væk før tid. Og ja, det giver slet ikke matematisk mening og er imod min egen strategi.

Men det er simpelthen bare SÅ tilfredsstillende at indfri et lån!

Disclaimer: Har du alvorlige problemer i din økonomi, som du ikke selv kan løse, kan det være nødvendigt for dig at søge professionel rådgivning. Det er vigtigt for mig at pointere at alvorlige gældsudfordringer ligger udenfor, hvad jeg kommer omkring på denne side.

Jeg vil opfordre dig til at søge på frivillig gældsrådgivning i din kommune som f.eks. kan være drevet af taenk.dk eller KFUM. Du skal heller ikke være bange for at række ud efter en professionel.

Selvom de tager et honorar kan de spare dig tusindvis af kroner ved at forhandle med dine kreditorer, lave en konkret plan og uddanne dig i din egen økonomi.