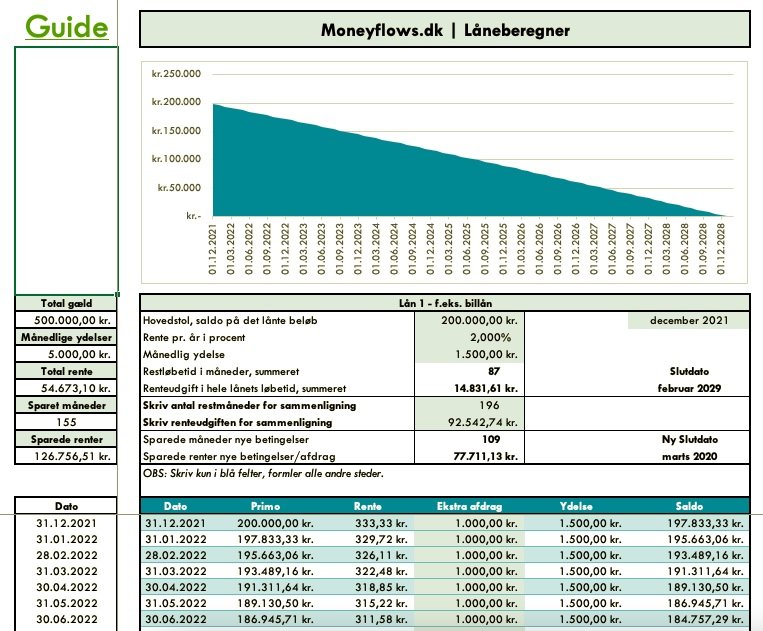

Låneberegner giver dig overblik og gør det muligt at holde styr på dine lån ét samlet sted.

Se hvor mange renter og måneder, du kan spare på dine lån ved enten at lave flere afdrag, øge ydelsen eller forhandle renten ned.

Tast dine faste månedlige betalinger, rentesatsen og restgælden ind på dine lån. Gem herefter dine værdier fra udgangspunktet og begynd at lege med ekstra afdrag og en billigere rente måned for måned.

Gemmer du tallene fra dit udgangspunkt i felterne under lånedetaljerne, vil beregneren over tid fortælle dig, hvor mange måneder og hvor mange renter du sparer, hver gang du laver et nyt ekstraordinært afdrag. Der er særskilt plads til at taste månedens ekstra afdrag ind i skemaet.

Jo længere løbetid eller jo højere en rentesats, der er på dit lån, jo større besparelser giver endnu et ekstra afdrag. Super motiverende!

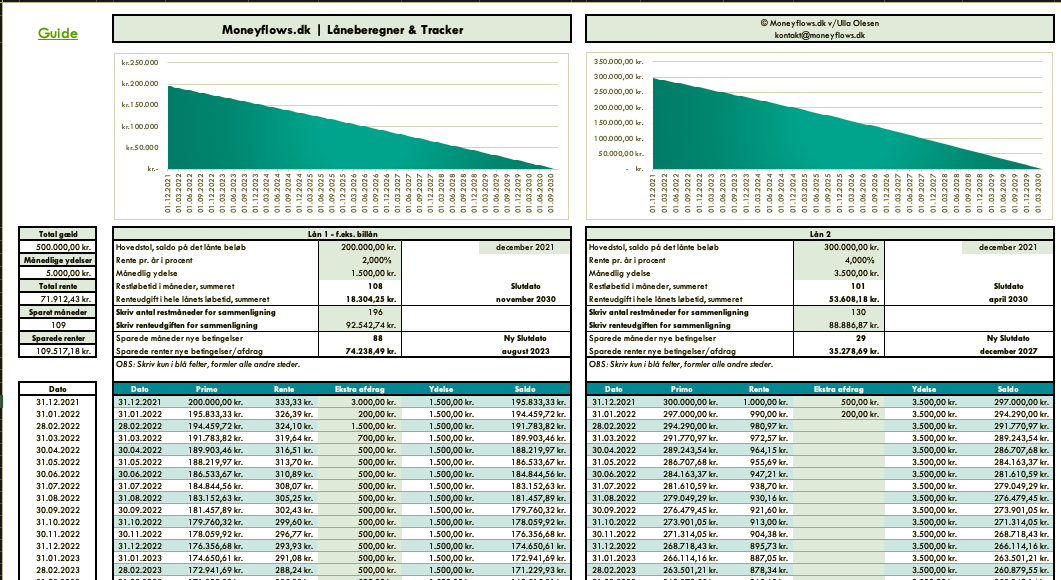

Faneblad 2 giver mulighed for at se detaljeret sammentælling og status på låneafvikling på en valgfri dato. Følg med i din fremgang og se renterne falde visuelt i takt med, at du afdrager.

Lånenes RenteRatio beregnes også på Fane 2. RenteRatio er en målestok, der fortæller, hvor meget af låneydelsen, der går udelukkende til at betale renter.

Jo større andel af ydelsen, der går til kun at betale renter, jo mere kan du spare ved at lave et ekstra afdrag. Det kommer sig af, at man kan beregne nutidsværdien af et afdrag ikke kun udfra rentesatsen, men også over den periode lånet løber frem til fuld afbetaling. Hvis lånet løber mange år frem, kan man nogen gange spare mere på at afdrage et billigt lån end et dyrt lån kort lån.

Selv 1% realkreditlån ender med at koste hundredetusindvis af kroner for låntagerne, fordi de løber over 30 år. De første år afdrager man næsten ikke og det meste er renter. Man kan altså hoppe flere måneder frem i køen på sit lån ved at lave ekstra afdrag. Især på lån med meget lang løbetid. Du må så afveje, om du hellere vil have de dyre korte lån af vejen først eller om du ser dine lån i et 20+ årigt perspektiv. Bemærk lånetrackeren er baseret på månedlige rentetilskrivninger og faste ydelser. Beregning af et realkreditlån vil derfor skulle tilpasses til et kvartal, men du vil stadig få en idé om dine besparelser ved ekstra afdrag.

Tip: Små lån kan være gode at få ud af verden i en fart, fordi de frigiver månedligt Cashflow til at afdrage på de andre lån. Dit budget bliver også lettere og mere trygt jo færre lån, du betaler til. Matematisk vil det som regel bedst kunne betale sig at afdrage de dyreste lån først. Dvs. dem med den højeste rente.

Klik på billederne for at se dem i større opløsning.

Låneberegner giver dig overblik og gør det muligt at holde styr på dine lån ét samlet sted.

Se hvor mange renter og måneder, du kan spare på dine lån ved enten at lave flere afdrag, øge ydelsen eller forhandle renten ned.

Tast dine faste månedlige betalinger, rentesatsen og restgælden ind på dine lån. Gem herefter dine værdier fra udgangspunktet og begynd at lege med ekstra afdrag og en billigere rente måned for måned.

Gemmer du tallene fra dit udgangspunkt i felterne under lånedetaljerne, vil beregneren over tid fortælle dig, hvor mange måneder og hvor mange renter du sparer, hver gang du laver et nyt ekstraordinært afdrag. Der er særskilt plads til at taste månedens ekstra afdrag ind i skemaet.

Jo længere løbetid eller jo højere en rentesats, der er på dit lån, jo større besparelser giver endnu et ekstra afdrag. Super motiverende!

Faneblad 2 giver mulighed for at se detaljeret sammentælling og status på låneafvikling på en valgfri dato. Følg med i din fremgang og se renterne falde visuelt i takt med, at du afdrager.

Lånenes RenteRatio beregnes også på Fane 2. RenteRatio er en målestok, der fortæller, hvor meget af låneydelsen, der går udelukkende til at betale renter.

Jo større andel af ydelsen, der går til kun at betale renter, jo mere kan du spare ved at lave et ekstra afdrag. Det kommer sig af, at man kan beregne nutidsværdien af et afdrag ikke kun udfra rentesatsen, men også over den periode lånet løber frem til fuld afbetaling. Hvis lånet løber mange år frem, kan man nogen gange spare mere på at afdrage et billigt lån end et dyrt lån kort lån.

Selv 1% realkreditlån ender med at koste hundredetusindvis af kroner for låntagerne, fordi de løber over 30 år. De første år afdrager man næsten ikke og det meste er renter. Man kan altså hoppe flere måneder frem i køen på sit lån ved at lave ekstra afdrag. Især på lån med meget lang løbetid. Du må så afveje, om du hellere vil have de dyre korte lån af vejen først eller om du ser dine lån i et 20+ årigt perspektiv. Bemærk lånetrackeren er baseret på månedlige rentetilskrivninger og faste ydelser. Beregning af et realkreditlån vil derfor skulle tilpasses til et kvartal, men du vil stadig få en idé om dine besparelser ved ekstra afdrag.

Tip: Små lån kan være gode at få ud af verden i en fart, fordi de frigiver månedligt Cashflow til at afdrage på de andre lån. Dit budget bliver også lettere og mere trygt jo færre lån, du betaler til. Matematisk vil det som regel bedst kunne betale sig at afdrage de dyreste lån først. Dvs. dem med den højeste rente.

Klik på billederne for at se dem i større opløsning.