Gældsstrategier - hvilket lån skal jeg afdrage først?

Første gang publiceret 7. april 2019

Der er mange måder at forvalte sin økonomi på. For de fleste er gæld en naturlig del af privatøkonomien og rigtig mange bruger lån til at finansiere deres hus, bil eller andre goder, som for eksempel indretning af hjemmet eller ferierejser. Det er dog ikke nogen hemmelighed, at hvis man hele sit liv lånefinansierer sit forbrug og betaler tilbage i små rater, så koster det mange penge i renter. Rigtig mange penge…

Udfordringen for alle familier er, at livets største udgifter kommer, mens man er i 20’erne og 30’erne, og at det er svært at være på forkant med de omkostninger, det kræver at skabe et trygt hjem, stifte familie og have tid sammen med vores børn, mens de er små.

Derfor kan lån være en måde at flytte forbrug fra senere livsstadier til tidligere livsstadier og dermed kan man udjævne sin levestandard så den bliver mere jævn. Men det er en svær balancegang, da ingen med 100% sikkerhed kender deres evne til eller mulighed for at betale gælden tilbage senere i livet.

Typer af lån

BOLIGLÅN

Når man skal vurdere, hvor meget man kan tillade sig at gældsætte sig, er det vigtigt at kigge på, hvad det er for en slags gæld der optages. Gældsætter man sig for at købe et hus, så har man købt et aktiv, som repræsenterer en værdi, og som kan sælges senere, hvis man bliver arbejdsløs eller syg.

Et hus stiger over tid sammen med den almindelige inflation, mens gælden forbliver den samme nominelt. Man skal dog stadig ikke se et hus som et investeringsaktiv, men i stedet som en forbrugsudgift til beboelse, fordi et hus ikke skaber indkomster til dig, men er noget du forbruger.

Selvom husets værdi skulle stige og dermed give dig en gevinst, så skal huset også løbende vedligeholdes, og der er altid en risiko for, at der kommer uventede meget dyre overraskelser, som kan øge gælden i huset. Du kan heller ikke gå ud fra, at boligmarkedet vil falde ud til din fordel, så lad være med at købe noget, du ikke har råd til. Sørg for at prioritere dit boliglån, så du hurtigst muligt får nedbragt din risiko ved et fald i prisen på boligmarkedet.

INVESTERINGSLÅN

Man kan investere for at skabe en indkomst, opnå en gevinst eller begge dele. Låner man penge til at foretage en investering, skal man først og fremmest sikre sig, at det man investerer i, ikke risikerer at tabe værdi, for så har man ikke længere dækning for gælden, hvis man bliver nødt til at indfri før tid.

Har man råderum til at spekulere, er der mange spændende muligheder for investering, men har man ikke råderum til at betale af på gælden, skal man ikke geare sine investering ved at låne til dem.

SU-lån kan bruges som et billigt investeringslån, men da de fleste står i en periode i deres liv, hvor øvrige indtægter er meget små, og udgifterne til bolig og at stifte familie ligger lige om hjørnet kan det være en stor udfordring at modstå fristelsen til at bruge pengene i stedet for at investere dem. Overvejer du at låne SU for at investere skal du kende dig selv rigtig godt, men hvis du har disciplinen til at spare pengene op, får du aldrig et billigere alternativ til et boliglån. Ender du trods de bedste intentioner med alligevel at bruge pengene, vil lånet blive modregnet i dine muligheder for at låne til et hus senere. Er du i tvivl, så er det bedre at lade være med at optage gælden. Den skal altid betales tilbage!

Investerer du i et sommerhus, vil du potentielt både kunne hente en gevinst og en løbende lejeindtægt hjem. Det samme gælder for mange værdipapirer, som både kan stige og falde i værdi (gevinst/tab) og samtidigt løbende udbetaler renter eller udbytter. Investerer man i kunst, rødvin, eller guld vil man spekulere i, at prisen stiger og man vil ikke løbende modtage et udbytte.

BILLÅN

Køber man en bil, så har man også et aktiv, nemlig bilen til at dække lånet. Bilen kan medvirke til at opretholde din indtægt, når du skal frem og tilbage fra arbejde. Men biler falder rigtig hurtigt i værdi, og man kan let risikere at skylde mere på bilen end den er værd, hvis man bliver nødt til at indfri lånet før tid. Derfor skal du nøje overveje løbetiden på et billån, så det hurtigt bliver betalt ned.

FORBRUGSLÅN

Finansierer man forbrugsgoder f.eks. møbler, tøj elektronik rejser, så ved man med stor sikkerhed, at man ikke har noget, der bagefter kan sælges til at dække lånet, og når tøjet er umoderne, møblet slidt eller rejsen brugt op, så står man stadig tilbage med lånet. Du vil til enhver tid være bedre tjent med at spare op, før du forbruger.

Husk også, at før du sparer op til forudsete forbrugsudgifter, skal du altid have en buffer til uforudsete forbrugsudgifter.

Jeg anbefaler ikke forbrugslån af nogen slags, af følgende årsager:

1. Prisen på dit forbrug stiger, fordi lån involverer gebyrer og renter

2. Forbrugslån bidrager på ingen måder til at øge dine indtægter

3. Der er ingen sikkerhed for lånet, når forbruget er foretaget

4. Er du nødt til at tage et forbrugslån, har du formentlig i forvejen ikke råd til godet

5. Du skader dit moneymindset ved at skyde genvej til forbrug

6. Du underminerer din samlede økonomi, fordi dit netto moneyflow pr. måned bliver mindre.

Først og fremmest skal du vurdere, om din værdi af at forbruge mere i dag er større end værdien ved at kunne forbruge mere i morgen. Når man har små børn, og der skal købes bleer og betales til vuggestue, er det ikke sikkert, at værdien af at afdrage mere på gælden er større end glæden ved at betale for en barnepige. Omvendt kan bekymringerne om den daglige økonomi, fordi den er meget stram afhjælpes ved at tage ansvar for ens gældsniveau og sørge for, at de faste udgifter hver måned ikke øges yderligere af gældssætning, og at man ikke resten af livet skal leve under en tung gældsbyrde.

Jeg synes alle bør regne igennem, hvad deres lån egentlig koster dem over tid, og hvad de kan spare ved at afdrage hurtigere på deres gæld. Herudover skal man kigge på den risiko, der er forbundet med, hver måned at have mange lån at afdrage på, og vide at jo flere og dyrere lån man har, jo mindre frihed har man til at leve det liv, man drømmer om og jo mere bundet er man til hverdagens hamsterhjul.

Jeg ønsker selv at komme af med min bolig, bil og studiegæld, og komme ud på den anden side, hvor jeg i stedet kan investere mig til mere frihed for at få supplerende passiv indkomst, jeg ikke skal arbejde for.

Gældsstrategier

De mest omtalte gældsstrategier jeg er stødt på, er Debt Snowball metoden og The Avalance Debt metoden.

The DEBT SNOWBALL

Debt Snowball er en gældsstrategi, som er blevet gjort berømt af amerikaneren Dave Ramsey. Den går ud på, at man accelererer gældsafviklingen ved hurtigt at frigive flere pengestrømme til afdrag.

Man frigiver pengestrømmene ved at betale det mindste lån af først. Når det første lån er væk, skal man ikke længere lave en månedlig betaling til dette, og man kan så tilføje ydelsen på det første til det næststørste lån. I takt med, at man betaler flere og flere lån af accelerer snebolden eller gældsafviklingen.

Hver gang man bliver færdig med et lån skaber man momentum, ved hele tiden at kunne sende større og større beløb mod det næste lån i rækken. Heraf ordet Snowball, for når først snebolden triller, så bliver den hurtigt større og større.

Debt Snowball metoden virker, fordi det er motiverende at strege det ene lån efter det andet af listen, og samtidig få flere og flere penge frigivet til at afdrage de største lån.

En anden positiv fordel ved Debt Snowball metoden er, at man sænker sin overordnede økonomiske risiko, da de faste minimumsbetalinger til lån falder, også selvom man undervejs bliver nødt til afbryde gældsstrategien.

DEBT AVALANCE

Debt Avalance udnytter også, at man sender frigivne afdrag videre mod det næste lån i takt med, at man bliver færdige med dem.

I Debt Avalance strategien starter man dog med det lån, der har den højeste rentesats først i stedet for det mindste lån.

Ved at afdrage det dyreste lån først, minimerer man de samlede renter, man skal betale, indtil man er helt gældfri, og denne strategi gør derfor også, at man bliver gældfri før Debt Snowball metoden.

Debt Avalance strategien mangler 2 fordele fra Snowball metoden. Hvis dit største og længstløbende lån tilfældigvis også er det med den dyreste rente, så kommer du ikke til at ændre meget på den gældsstrategi, du har i dag.

Du vil formentlig ikke føle, at du vinder nogen store sejre undervejs, fordi de små lån når at løbe ud før det største - og det er uden, at du har gjort en ekstra indsats direkte mod dem.

Selv om Debt Avalance er den matematisk billigste måde af afdrage gæld på, så risikerer du altså at miste motivationen, hvis det første lån du skal igennem er det største, og du får dermed ikke nogle sejre undervejs.

Et anden ulempe er, at du ikke nødvendigvis får frigivet månedlige betalinger i dit budget. Din økonomi bærer altså stadig samme risiko uanset, at din samlede gæld falder hurtigere, end med Snowball metoden.

EKSTRAORDINÆRE AFDRAG - SNOWFLAKES

Er du lidt i tvivl om, hvilken strategi der er rigtigst for dig, vil jeg opfordre dig til simpelthen at regne på det.

Hvis du har styr på dit budget og kan se, at du har et beløb du kan afdrage ekstraordinært på et af dine lån, så skal du nu undersøge, hvilket lån du sparer flest renter ved at betale på.

Hvis alle dine lån har præcis den samme løbetid, så kan du roligt afdrage på det lån, der har den største rentesats først. Men renteformlen består også af en tidsfaktor, som gør det lidt mere komplekst at bedømme, hvilket lån du sparer flest renter ved at afdrage på først.

Hvis du vil beregne, hvilket ektraordinære afdrag du får bedst forrentet, kan du bruge renteformlen herunder. Den siger, at forrentningen af et beløb er lig med Afdraget (K1) gange med rentesatsen opløftet i antallet af år.

I Excel ser formlen således ud (=100*(1-0,01)^5,5)

Nutidsværdien er her beregnet ved et ekstra afdrag på 100 kr. Som det ses indvirker restløbetiden på lånet også rentebesparelsen.

Har man f.eks. 5 år og 6 måneder tilbage af sit billån til 3,75% i rente, så bør man indbetale på dette, før man indbetaler på SU lånet til 1%. Det virker også logisk, da renten på billånet jo er højere. Men har man et forbrugslån over 1 år og 3 måneder til en højere rente på 4,85%, så får man mere værdi ved at indbetale på det billigere billån, fordi det løber i 5 år og 6 måneder og derved skal forrentes længere tid. Indbetales der 100 kr. på billånet sparer man 22,44 kr. i renter, mens det for forbrugslånet kun er 6,10 kr. der spares.

Hver gang man indbetaler et nyt beløb på sine lån ændres den resterende lånetid, og derfor skal man tjekke, hvor lang tid, der er tilbage på lånet siden sidst man betalte et ekstraordinært afdrag. Den største besparelse kan derfor vippe over og blive det lån, der har den dyreste rente, men så vippe tilbage næste gang til det lån, der har den længste løbetid.

I øvrigt vil jeg gerne knytte en kommentar til typerne af lån man vælger at afdrage først jf. ovenstående afsnit. Min personlige holdning er, at uanset hvad formlen ovenfor siger, så skal man afdrage på forbrugsgæld, før man afdrager på lån med sikkerhed bagved, som f.eks. realkreditgæld. Dvs. SU lån før realkreditlån, selvom værdien ved at indbetale på realkreditlånet er højere end ved at indbetale på SU lånet.

Gæld af penge du allerede har brugt, og som ikke længere repræsenterer nogen værdi for dig er tung og bør komme væk hurtigst muligt. Gæld med sikkerhed eller pant i bolig eller bil kan bedre fordeles ud over flere år.

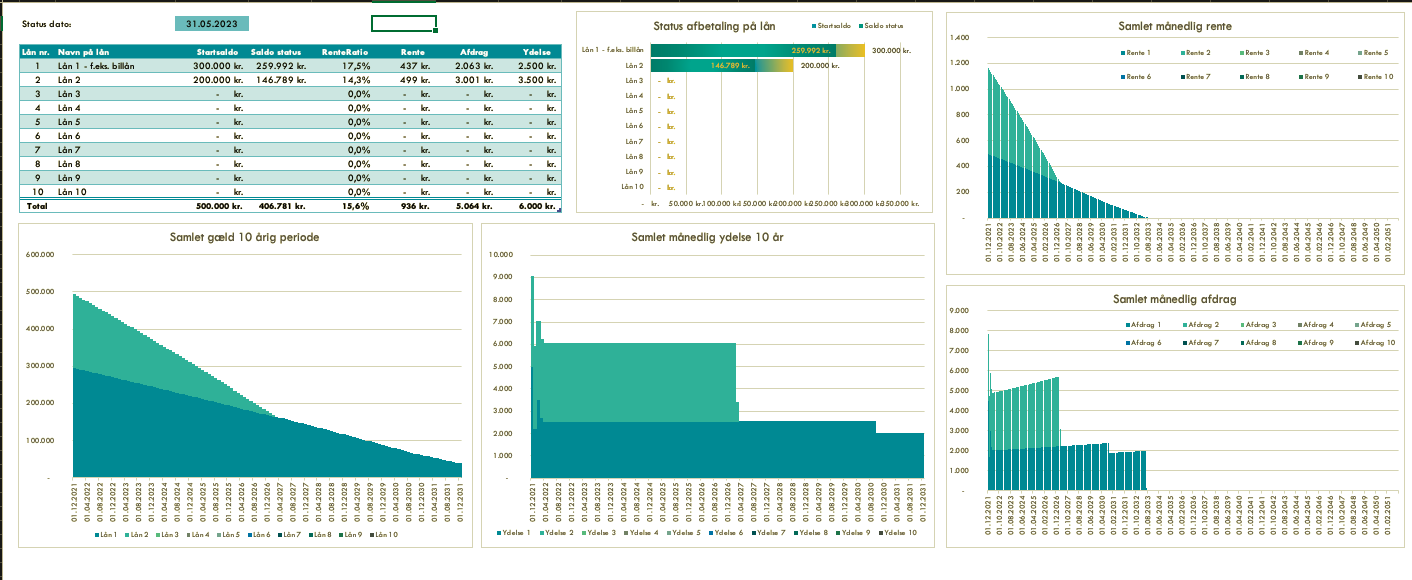

Du kan se, hvor meget du sparer ved at have et overblik over alle dine lån samlet et sted. Jeg har lavet en låneberegner, hvor du kan se, hvor du får mest værdi for dit næste ekstra afdrag.

Disclaimer: Ovenstående artikel er udelukkende et udtryk for mine egne holdninger, og skal ikke ses som rådgivning, men udelukkende inspiration. Jeg kan ikke drages til ansvar for beslutninger, du tager omkring din egen gældssituation. Ovenstående artikel, er hverken fyldestgørende eller udtømmende omkring emnet og tager ikke hensyn til andre parametre i din situation, som kan være relevante.