Forstå din balance og nettoformue

Publiceret første gang 7. februar 2020

Penge giver os muligheder. De kan købe os frihed, selvbestemmelse og tid… Men de skal jo komme et sted fra. Bytter du din tid og frihed for penge i et job? Eller har du allerede forstået, at det næstvigtigste værktøj i din privatøkonomi efter budgetarket, er et balanceark, der holder styr på dine aktiver og passiver?

Jeg vil vove at påstå, at hvis du planlægger dine pengestrømme rigtigt, så kan du uanset dine indtægtskilder bygge dig en pengemaskine, som kan recirkulere pengene i din økonomi og gøre dig mindre afhængig af at bytte tid for penge.

I starten vil det gå relativt langsomt, for du bliver nødt til at finde nogle ekstra penge i dit budget at investere for. Men hver gang du tilføjer flere penge til din pengemaskine kommer du tættere på at træde helt eller delvist ud af hamsterhjulet og finansiere dig selv.

At opbygge en pengemaskine betyder, at du skal udskyde noget forbrug fra i dag til senere i dit liv. Hvis du netop har stiftet familie og optaget gæld er det ikke sikkert, du har det store råderum. Men det betyder ikke, at du ikke kan begynde at ændre små ting i din økonomi til det bedre.

Balanceopbygning er et marathon, men der er ikke nogen, der siger, at du ikke må lægge en sprint ind hist og pist for at komme hurtigere frem. Et sprint kan være, når du beslutter dig for at få en gæld ud af verden. Eller du bestemmer dig for at spare penge på et område i dit liv. Det kan også være det, at du opretter en opsparings- eller investeringskonto.

Næsten ligegyldigt, hvor meget eller hvor lidt du tjener i udgangspunktet, så kan du gøre en stor forskel i din økonomi ved at sætte fokus på, om dine penge går til forbrug, gæld eller investering hver måned.

Selvom du lige nu ikke kan spare ret meget op, er der næsten altid små ting, du kan ændre, som over tid vil bidrage positivt til din økonomi og som på sigt kan vippe din økonomi over fra underskud til overskud.

Det første du skal have overblik over, er dine pengestrømme, og hvor din økonomi er på vej hen.

RÅDIGHEDSBELØB

Du har sikkert lært, at du skal styre din økonomi med et budget. Med et budget får du overblik over alle dine indtægter og udgifter. Budgettet viser, hvor mange penge der går ind og ud af din konto… og om du bruger flere eller færre end du har.

Når du skal låne penge fokuserer banken på dit rådighedsbeløb. Hvor hårdt kan du tillade dig at sætte dig? Bankens syn på din privatøkonomi er primært centreret omkring dit rådighedsbeløb og din gældsfaktor. Banken vil være sikre på, at du har råd til at betale dit lån tilbage. Det tjener dit mest på. Køber du noget af større værdi vil banken bede om sikkerhed i det, så de kan sælge det, hvis du ikke betaler. Det kaldes et pant. Renten er lavere på et lån med sikkerhed, end et lån uden sikkerhed og et pant kan ofte genbruges, så banken kan finansiere en bil til dig, hvis de har sikkerhed i dit hus.

Hvis dine indtægter er højere end din udgifter, så har du råd til et større hus, en større bil eller en ekstra ferie hvert år. Budgettet er derfor meget vigtigt, når du skal have møde med banken, og når du i dagligdagen kigger på din egen økonomi i en afgrænset periode f.eks. et år eller en måned.

For dig vil en låneydelse være en omkostningspost. Den optager en stor plads i dit budget i en række år fremover og du kan nu ikke længere selv bestemme over de penge. At bevare frie pengestrømme eller “overskud på budgettet” er værdifuldt, og du skal derfor beskytte dit moneyflow, hvis du vil ud af hamsterhjulet.

HVAD KAN ET BUDGET IKKE KLARE?

Ud over at vise dig, om du bruger flere eller færre penge end du har, er budgettet faktisk ikke særlig effektivt til at få overblik over din pengemaskine.

Budgettet giver et fladt billede af din økonomi ved kun at måle på din indtægter og udgifter, og trække dem fra hinanden. Budgettet fortæller ikke noget om, hvad du er værd eller om du drukner i gæld eller er ved at opbygge en formue. Har du meget gæld eller mange aktier? Det kan man ikke se ud fra et budget.

Det er kun få år siden, at vi selv kun tænkte i udgifter og indtægter og kun arbejdede med et budget.

Med budgettet i hånden vidste vi altid, om der var penge på kontoen, og vi kunne stolt fremvise i banken, hvor lidt vi kunne leve for, så vi kunne få lov at låne et større beløb til vores hus.

Jeg vil bare sige, at det er rigtig hårdt at spænde buen på den måde! Først de senere år er det gået op for mig, hvor vigtigt det er i stedet at sætte fokus på balancen og forstå aktiver og passiver, som de vigtigste værktøjer i privatøkonomien.

Fanget i Hamsterhjulet

Hvad sker der, når en deltager i luksusfælden optager et kviklån? Ja først og fremmest bruger personen selvfølgelig penge, som de ikke har. De fremskynder forbrug, som de skal arbejde af senere. Men typisk er det ikke størrelsen på lånet, der giver problemer. Det er de omkostninger, der kommer af, at der optages gæld. Gebyrer og ågerrenter fylder i rådighedsbeløbet og gør det rigtig svært at tilbagebetale det lånte beløb.

Der er altid omkostninger forbundet med lån, som skærer i vores rådighedsbeløb.

De fleste af os ser vores hus eller en bil, som en fornuftig investering. Vi skal have et sted at bo, og vi skal have transport mulighed, så vi kan passe vores arbejde. Vi ser både vores hjem og vores bil, som aktiver vi ejer og råder over, og som vi i sidste ende kan sælge igen, hvis vi ønsker det. De repræsenterer altså en værdi for os, og vi ser dem som aktiver.

Oftest er der dog også udgifter forbundet med de aktiver vi investerer i. De skal repareres og vedligeholdes, og de koster penge at forsikre, opvarme og drifte. Langt de fleste har slet ingen direkte indtægter af at binde penge i bolig og biler.

I bogen Rich Dad, Poor Dad argumenter Robert T. Kiyosaki for, at middelklassen investerer i passiver, som de tror er “aktiver”, men som i virkeligheden dræner deres pengepung. Nøglen til rigdom er i stedet at investere i ægte aktiver, som giver udbytter, renter, afkast. Altså indtægter og løbende pengestrømme tilbage til dig.

Husk selvfølgelig stadig, at du har brug for et sted at sove og transport. Værdien af at eje din egen bolig er ikke negativ, men det kan dræne din pengepung. Læs om fordelen ved at eje en bolig her.

DINE PENGESTRØMME

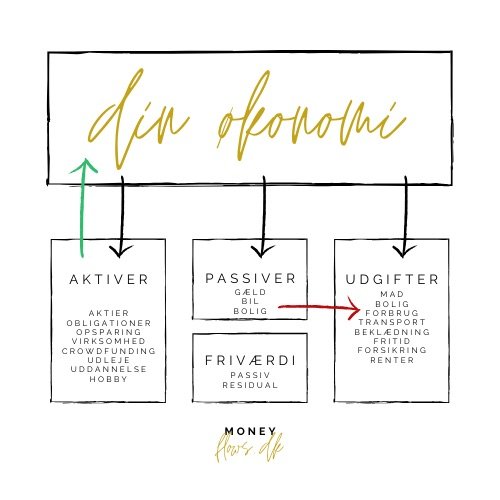

Nedenfor har jeg tegnet pengestrømmene i privatøkonomi. Forstår du denne model, så er du allerede godt på vej til at balancere mellem aktiver, passiver og nettoformue. “Din økonomi” er et udtryk for dine indtægter. De sorte pile er primære pengestrømme i din økonomi og den grønne og røde pil er sekundære pengestrømme.

Når du har fået penge ind i din økonomi, kan du altså fordele dem på 3 områder (de sorte pile):

1 | BETAL FOR UDGIFTER OG FORBRUG

Når du bruger penge på omkostninger og forbrug forsvinder de helt ud af din økonomi og kommer ikke tilbage igen. Udgifter dækker over nødvendigheder som mad, tøj, bolig, benzin, skatter og forsikringer, men også forbrug til ferie og fritid og fornøjelser. Har du gæld vil rente, gebyr og bidrag, som du betaler til banken også være en omkostning, og det er dermed penge, som du ikke ser igen.

2 | AFDRAGE GÆLD (PASSIVER)

Betaler du til dine lån vil afdraget blive brugt til at nedbringe din gæld (passiver). Er din ydelse f.eks. 2.000 kr. om måneden, men de 500 kr. udgøres af renter, vil dit afdrag på lånet være 1.500 kr. pr. måned. Når du nedbringer dine passiver, så nedbringer du i længden dine omkostninger til renter. Det er positivt, for så øger du dit overskud og får flere penge, som du selv kan råde over. Det betyder også at “blokken” passiver bliver mindre og din nettoformue dermed bliver større.

Lån og gæld kan finansiere køb af aktiver. Køber du en bolig til 2 mio. og låner du alle pengene, så stiger både dine passiver og aktiver. På balancen er der efter købet stadig ligevægt, for du har nu et aktiv til en værdi af 2 mio og et passiv til 2 mio. Balancen er bare blevet “oppustet” og begge sider er steget lige meget.

Pengestrømmene fra aktiv og passiv siden er ikke ens. Der skal betales renter af gæld, men det aktiv du har købt sender måske samtidig penge tilbage i lommen på dig? Er lånet gået til øget forbrug, har du sendt penge direkte fra balancen over til udgiftsblokken (via den røde pil). Da der ikke er købt et aktiv, har du derfor gjort din nettoformue mindre (du har lånt af din friværdi).

Låner du penge for at købe aktiver, skal du altid være sikker på, at dine primære indtægter kan bære omkostningerne. Forvent ikke automatisk, at aktivitets egen værdistigning kan betale renterne eller driften.

Det giver mening at låne penge til en bolig eller en bil, hvis værdien af at eje et hus eller bil overstiger ulempen ved at skulle betale månedlige afdrag og renter til banken. Det er kun dig selv, der kan nå frem til denne konklusion. Hvor hårdt vil du spænde dig for i din økonomi, og er det sådan du får mest ud af din tid og dine penge?

Du kan flytte penge fra én gældspost til en anden og bevare din nettoværdi. Det kan være du omlægger dit realkreditlån og indfrier dit dyrere boliglån i banken efter en renovering af huset. Eller måske bruger du en kassekredit til at indfri et dyrere forbrugslån. At flytte gæld rundt øger eller mindsker ikke passiverne, men det kan give mening, hvis det betyder lavere renteomkostninger.

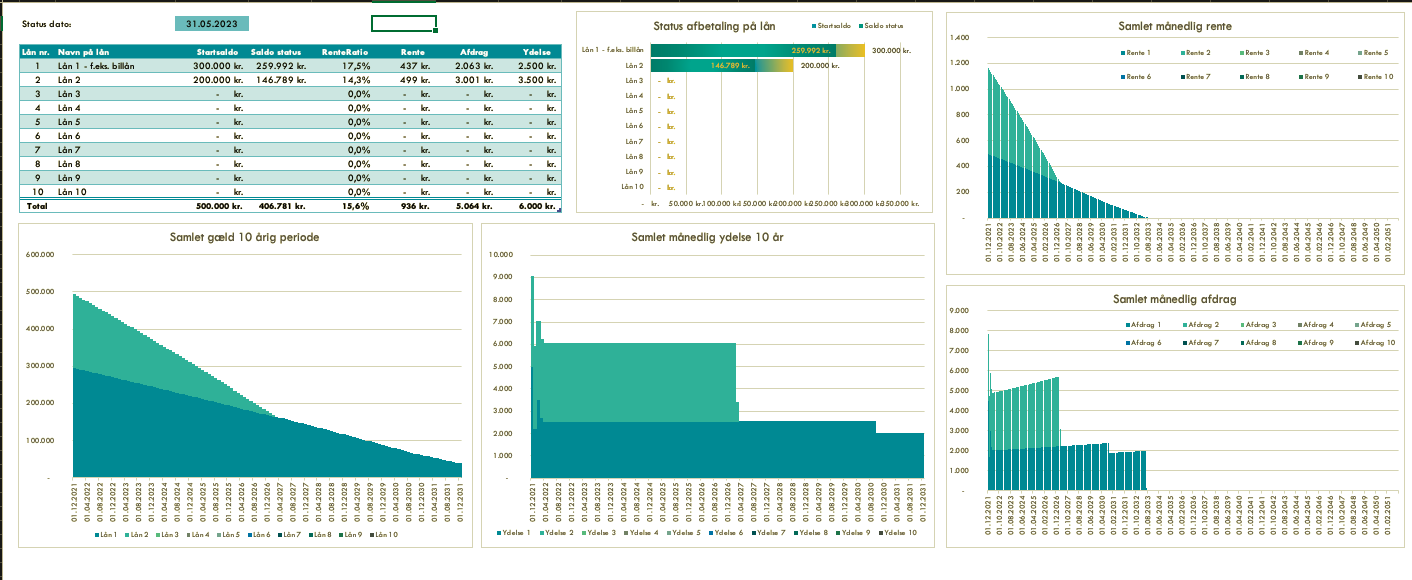

Regn ud hvilket af dine lån, det bedst kan betale sig at afdrage på med min låneberegner:

3 | KØB AKTIVER & INVESTER Dermed i INDTÆGTER

Aktiver er værdier, du ejer og hvorfra du i fremtiden kan forvente at få kontinuerlige pengestrømme og evt. værdistigninger.

Hver gang du investerer i et “ægte” aktiv, f.eks. en aktie, så sendes pengestrømme tilbage i din økonomi. (Den grønne pil). Den grønne pil udvider med tiden dit rådighedsbeløb, så du kan købe endnu flere aktiver, eller afdrage hurtigere på din gæld. Du recirkulerer altså penge i din økonomi, modsat de penge du sender mod udgifter, og som er tabt for evigt.

IMMATERIELLE AKTIVER

Har du taget en uddannelse eller tillært dig nogle evner, så har du allerede investeret i din egen pengemaskine. Mens du har sat på skolebænken har du sikkert ikke haft tid til at tjene penge fra et fuldtidsjob, men det er forhåbentligt alligevel en investering, der øger dine kompentencer.

Viden og erfaring er svær at måle, men kan ses som en del af din pengemaskine og gør sandsynligvis, at du arbejder bedre og smartere end de, der ikke har lært det samme. Husk at du kan uddanne dig hele livet. At interessere sig for mange forskellige fagområder og tage kurser og læse bøger (og Blogs! Hva’be’har 😉) kommer aldrig dårligt igen og udvider værktøjskassen og din værdi.

USYNLIGE AKTIVER

Hvis du har en pensionsordning, er du også i gang med at bygge din egen pengemaskine for din alderdom.

De færreste tjekker ind på deres pension jævnligt, men det bør man gøre for din pension skal på et tidspunkt sikre dig den ultimative frihed. At kunne forlade arbejdsmarkedet..

Der er heldigvis en hel institution af pensionsselskaber, som sammen med arbejdsmarkedsparterne har sat pension i system for flertallet af os lønmodtagere. Det betyder dog ikke, at du ikke har indflydelse på den. Du kan selv være med til at vælge din investering og risiko.

Pensionsordninger er låst, så du har ikke rigtig glæde af dem før om mange år. De er dog alligevel en vigtig brik i opgørelsen af dine aktiver, for de fortæller noget om, hvor meget indtægt du kan forvente at få senere. Pension er vigtig at indbetale til, men har du dyr gæld skal du finde en balance mellem, hvor meget du kan indbetale på den nu i forhold til, hvordan du får bragt balance mellem din gæld og dine aktiver i dag.

Jeg foreslår, at du tidligt får startet med en fornuftig procentdel af din løn til pension. Gør det allerede inden du går ud og stifter gæld og køber hus og bil. Dit pensionsselskab kan rådgive dig i forhold til, hvor meget du bør indbetale. Er du ikke helt i mål med den ønskede procentsats, så øg indbetalinger nogle få procent næste gang du får en lønstigning, så mærker du det ikke nær så hårdt.

Beregn DIN NETTOFORMUE

Læg mærke til, at friværdi ikke har en pengestrøm på min tegning. Friværdi er blot forskellen mellem aktiver og passiver. Friværdi eller “nettoformue” repræsenterer ikke noget håndgribeligt i din økonomi, og du betaler hverken renter af den eller har indtægt af den.

Det særlige ved friværdi er altså, at det hverken giver eller tager penge fra vores lommer. Nogen foretrækker en meget stor friværdi og absolut gældsfrihed, mens andre ser et stort potentiale i at sætte friværdien i arbejde ved at udnytte de meget billige lån bankerne tilbyder, når de har høj sikkerhed i dine aktiver.

Har du negativ friværdi eller udgør dine passiver en stor omkostning for dig, er det en god ide, at prøve at mindske de udgifter, som afledes direkte af dine passiver. Med andre ord… betal forbrugslån og andre dyre gældsposter ned, før du fokuserer på dine aktiver.

Du kan sagtens have billige fornuftige lån, som gør noget godt for din samlede økonomi. Det kan være et realkreditlån, prioritetslån eller et investeringslån. I sidste ende skal du holde din friværdi op imod din samlede værdi af aktiver. Det betyder, at hvis du skulle sælge alt og indfri al din gæld, hvad ville du så stå tilbage med?

Har du det fint med, at dit hus er belånt med 50%-60% realkredit og har du også udnyttet skattefordelen i at have indbetalt på en pensionsordning, som ligeså stille vokser? Er den omkostning, der er forbundet med ikke at afdrage videre på dit hus en du kan bære i din daglige økonomi?

Så kan det give fin mening at stoppe med at afdrage på realkreditlånet og i stedet investere i aktiver, som (i modsætning til boligen) kan give et likvidt afkast.

Sådan har vi valgt at gøre: Vi har først haft afdragsfrihed på realkreditlånet, mens vi lavede afdrag på boliglånet til banken. Herefter valgte vi en afdragsprofil på 30 år i stedet for 20 år. Det giver os hver måned 3.000 kr ekstra at investere for, fordi vi afdrager langsommere på vores realkreditlån. Vores bolig er vurderet til kr 2.550.000, og når gælden er på ca. 60% af husets værdi vil rente og bidrag ved tilvalg af afdragsfrihed være på knap kr. 1.900 pr. måned før skat. Vi kan derfra fryse gælden nogle år og frigive næsten kr. 6.000 pr. mnd i afdrag og investere dem i stedet.

Der skal naturligvis altid være et fornuftigt forhold mellem dine aktiver og passiver. Renten og afdragene på dine lån må ikke medføre store udgifter eller risici for dig. Det er vigtigt for mig at understrege at ALLE aktiver kan TABE værdi og så kan friværdien meget hurtigt fordampe.

ØG DIN FRIVÆRDI AUTOMATISK

Næste step er at få dine penge til at arbejde for dig, så du ikke selv skal knokle for penge. Har du råderum i dine pengestrømme, når du har betalt afdrag på gæld og omkostninger, så prioriter at sætte penge af til investering.

Der, hvor man virkelig kan rykke sig på sigt, er:

1 | Få banket dyr gæld af, så du kan mindske dine pengestrømme til passiver og renteomkostninger

2 | Øg din pensionsindbetaling et par procent om året, så du automatisk øger dine aktiver.

3 | Gennemgå dit budget, så du kan finde ekstra penge, der kan investeres hver måned.

4 | Undgå at låne det maksimale, du kan blive godkendt til. (Bil og bolig).

5 | Beskyt dine pengestrømme.

6 | Kend din opsparingssucces. Er du god til at betale gæld af, eller er du bedre til at spare op?

Start langsomt op med investering. Meld dig ind i nogle Facebook grupper på nettet, f.eks. Aktieklubben Danmark og Kvindelogen Investeret eller MoneyPenny’s kvinder, der investerer. Der findes masser af gode communities online, der kan hjælpe dig i gang. Start op med et lille beløb. 1.000 kr. hvis det er det, du har. Du kan starte med få hundrede kroner pr. måned. Overfør det du kan undvære til en depotkonto, og handl når din kurtage er bragt ned.

Om du afdrager på dine passiver eller investerer i aktiver giver det samme resultat for din nettoformue. Du kan øge dine aktiver for at få flere indtægter eller du kan mindske dine passiver for at få færre omkostninger. Er du ikke så disciplineret, at du kan holde snitterne væk fra likvide aktiver, så kan det måske bedre betale sig at afdrage gæld. Men det afhænger helt af din øvrige økonomi, hvad der giver bedst mening.

Jeg håber, at jeg med dette indlæg, har gjort det visuelt for dig, hvad nettoformue er for en størrelse, og at du vil huske billedet med pengestrømmene, så du også kan tage gode beslutninger for din økonomi.

Husk at du også kan få overblik over din egen friværdi og dine fremtidige pengestrømme med mit Dashboard.

Kærlig hilsen Ulla