Dollar Cost Averaging

Publiceret første gang 10. november 2019

Jeg er begyndt at investere en lille smule. Et lille beløb for i år har vi stadig arbejdet på vores gæld. Men jeg trænger simpelthen til et andet fokus nu. Jeg er som person en, der elsker at bygge ting op. At udvikle noget og lære fra det.

At betale gæld af er vigtigt, men det mætter ikke min lyst til blive dygtigere, at se lys for enden af tunnelen, at vide at der venter noget større og bedre. Jeg er sulten efter at bygge vores feriefond og se noget gro, fremfor kun at slå ukrudt ned.

Det første år har jeg sat 1.000 kr af hver måned. Pengene bliver automatisk overført fra budgetkontoen og investeret i en fond med 40% obligationer og 60% aktier. Jeg har brugt en investeringsrobot, som har “vejledt mig” i hvilken risiko jeg bør tage.

Jeg må hellere skynde mig at skrive, at jeg ikke er sponsoreret af noget produkt, men jeg kan rigtig godt lide et koncept, hvor

1) jeg får en bred risikospredning, selvom jeg ikke investerer et stort beløb

2) jeg har billige årlige omkostninger på under 1%

3) pengene investeres automatisk, så jeg ikke skal gøre noget

4) jeg får gavn af “dollar cost averaging” princippet

Når du vælger, hvilken robot du vil bruge så undersøg, om den bliver beskattet via lagerbeskatning (hvert år) eller via realisationsprincippet (ved salg).

Darwin er realisationsbeskattet, hvilket også var en af grundene til, at jeg skiftede fra June som er lagerbeskattet. Det ene er ikke bedre end det andet. Jeg foretrækker realisationsbeskatningen, så jeg selv bestemmer, hvornår jeg vil betale min skat.

DOLLAR COST AVERAGING

Det var i virkeligheden slet ikke investeringsrobotter jeg ville skrive om (selvom jeg er fan), Derimod vil jeg beskrive indkøbsstrategien kaldet Dollar Cost Averaging.

Hvem vil ikke gerne købe ekstra meget, når der er tilbud og knap så meget, når prisen er høj? Dollar cost averaging metoden sikrer præcis dette, og er derfor nyttig i et marked, hvor der er usikkerhed om retningen og mange kursudsving.

Lad os tage udgangspunkt i min investeringsstrategi, hvor jeg hver måned investerer for 1.000 kr. i det samme værdipapir. Hvornår skal jeg købe? Er det lige nu dyrt eller billigt? Og hvordan ser fremtiden for dette papir ud?

Det er rigtig svært at “time” markedet! Er markedet lige nu prissat for højt eller for lavt, kommer der snart en recession eller har vi flere år med vækst foran os? Man kan altid prøve at analysere om en enkelt aktie, har den rigtige værdi ud fra dens regnskaber, forretning, strategi, ordrer og nyheder. Men der er masser af usikkerheder, f.eks. markedsstemningen, økonomiske nøgletal og i det hele taget… fremtiden! Så hvad gør man, hvis man gerne vil ind i markedet og undgå at købe alt for dyrt på toppen?

Det vigtigste er at komme i gang og at have en lang tidshorisont. Tidspunktet bliver aldrig rigtigt. Eller det ved du i hvert fald først bagefter. ”Time in the Market“ slår “Timing the Market”. Bemærk, skal du bruge dine penge indenfor de næste 5 år, skal du måske slet ikke investere, men det har noget med risiko at gøre og ikke timingen af markedet.

DOLLAR COST AVERAGING I PRAKSIS

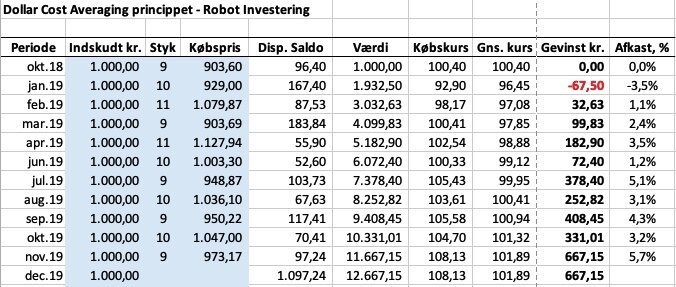

Jeg har lavet en analyse på min Darwin investeringsrobot det seneste år. Jeg har sat 1.000 kr ind hver måned og kursen har svunget mellem 92,9 & og 108,30. For 1.000. kr/mnd har jeg altså kunnet købe mellem 9 & 11 stk pr. gang afhængig af kursen.

Har kursen været lav, har jeg robotten købt flere beviser til mig, og har prisen været høj har robotten købt færre beviser.

Og netop det, at jeg har råd til færre beviser, når kursen er høj og flere når kursen er lav, får mig til at “vinde” over tid, selv uden at jeg prøver at slå markedet.

Prøv at se mine tal her:

I oktober indskød jeg mine første 1.000 kr. Og købskursen var 100,4 så jeg fik 9 stk. I januar var kursen faldet til 92,9 og derfor fik jeg 10 stk. Se bort fra, at robotten ikke køber 11 stk. til mig. Min disponible saldo på kontoen var 167,4 efter købet, og der kunne godt være blevet købt et ekstra bevis. Jeg gætter dog på, at robotten lægger sig fast på et købsantal et par dage før købet gennemføres, og at man får den aktuelle dagskurs, når købet faktisk gennemføres. Af samme grund tog jeg fat i dem, for jeg tror der var nogle softwareproblemer, hvor der slet ikke blev handlet. Det lader dog til at forårets udfordringer er blevet løst.

Styrer man selv sine investeringer, kan man formentlig time dette bedre, men så betaler man til gengæld kurtage og tid på det, hvilket ikke er tilfældet med den investeringsrobot jeg har valgt.

Som du kan se er min gennemsnitskurs lavere end købskursen og både i februar, juni, august og oktober samler jeg flere aktier op til en kurs, der er billigere end måneden før. I april, juli, sept og okt. køber robotten kun 9 stk. til mig, og her er prisen også dyrere end måneden før.

Hvilken indvirkning har det så på min gennemsnitskurs? De blå blokke er antallet af beviser jeg har købt den enkelte måned. Den grønne kurve er købskursen og den gule kurve er min gennemsnitlige købskurs i perioden.

Bortset fra lidt rod i foråret, synes jeg tydeligt man fra juni måned kan se den omvendte sammenhæng mellem den grønne kurve og antallet af aktier købt. Høj kurs, færre aktier og omvendt.

Det smarte her er, at jeg ikke får købt for meget på en top. Min gule gennemsnitlige indkøbskurs har her lagt sig pænt under markedskursen, og markedets udsving bliver absorberet ved Dollar Cost Averaging metoden.

Når jeg ved årsskiftet sætter mit månedlige automatiske indskud op, vil effekten blive endnu tydeligere.

FORDELE OG ULEMPER

For at få det fulde udbytte af metoden, skal man lægge sig fast på 1) et fast månedligt beløb, 2) den samme aktie), 3) en længere indkøbsperiode, helst minimum 4-6 måneder.

Jeg investerer 1.000 kr. pr. måned lige nu, fordi det er hvad mit budget har kunnet holde til i år. Næste år sætter jeg det op. Jeg kommer ikke med en stor sum penge, f.eks. 100.000 kr. og derfor passer strategien godt til mig.

Hvad nu, hvis man har 100.000 kr? Skal man så gå ind i markedet med alle 100.000 kr. på en gang, eller skal man hellere bruge Dollar Cost Averaging princippet til at gå ind af flere omgange?

Fordelen ved metoden, er at du minimerer din risiko ved at time markedet forkert. Ulempen er, at vi i et stigende marked, som i eksemplet ovenfor, naturligvis skulle have skudt alle pengene ind primo januar, hvor kursen var på sit allerlaveste. Men igen Coulda, Woulda, Shoulda…

Hvis markedet var faldet hele året, så havde man i stedet kunne handle flere og flere aktier til billigere og billigere priser i løbet af året. Og… det gør jo mig ret så begejstret, da indkøbsprisen på din aktie er definitiv for det fremtidige afkast. Købsprisen er en kendt faktor, og den bør man altså optimere, hvis man kan. For mig betyder metoden, at jeg ikke “går ud af markedet” og at jeg ikke undlader at handle i et “rødt” marked. Jeg kan finde ro i, at jeg egentlig bare “shopper amok”, når der er tilbud.

Mener du, at du kan time markedet er metoden ikke noget for dig. Men er du hobbyinvestor, som mig, og vil du ikke bruge tid eller bekymringer på at ramme det rigtige tidspunkt at handle, så er Dollar Cost Averaging en god metode, der over tid giver dig en bedre gennemsnitlig kurs på din investering.

Disclaimer: Indlægget er ikke sponsoreret og er hverken en opfordring til at handle eller ikke handle aktier.