Overvej, hvor vigtigt det er at blive hurtigt gældfri - vi afdrager og investerer samtidigt

I går scrollede jeg lidt rundt på YouTube og faldt over en gammel kending, Dave Ramsey. Dave er berømt for The Debt Snowball metoden og at tordne mod gæld. Debt is Dumb. I hans videoer er al gæld en “Emergency” og man skal kæmpe med næb og klør for at komme ud af gæld hurtigst muligt.

Man må maksimalt have en opsparing på 1.000 $ og resten skal man betale af på sin gæld. Man skal løbe for livet, som en Gazelle på savannen med hjertet oppe i halsen fra sine kreditorer. Ifølge Dave Ramsey er der intet der føles så godt, som at stå på i haven med græs mellem de bare tæer og vide, at man ejer sit hus 100% gældfrit - han sælger naturligvis The American Dream.

Først efter du er gældfri bør du investere i følge Dave Ramsey.

Så er der så nogle som mig, der er knap så kontroversielle. Jeg har det helt fint med gæld - billig gæld naturligvis. Jeg er matematiker og økonom og jeg prøver at distancere mine følelser fra min økonomi og ser gæld som et langsigtet værktøj. Gæld er en måde at flytte forbrug fra i morgen til i dag og udjævne omkostningen ved at leve over en livstid.

For mig er det vigtigt at kunne leve lige så godt nu, som i fremtiden. Jeg anerkender, at jeg har færre penge til rådighed nu, mens jeg skal forsørge mine piger end jeg har, når de en dag flytter hjemmefra. Jeg fravælger altså aktivt at afdrage gæld om du vil, og slipper den dårlige samvittighed over, at vi stadig skylder mange penge, selvom jeg nærmer mig de 40 år.

Jeg kan stadig lade tid og inflation arbejde for mig og afdrage mere aggressivt senere.

Jeg sammenholder i stedet min alternativomkostning ved at afdrage gæld med, hvad mine penge kan blive til, hvis jeg investerer dem eller jeg simpelthen får glæde af dem nu, sammen med mine børn og bruger dem på oplevelser.

Det har jeg lært ved Professor Michael Møller på Handelshøjskolen i Aarhus. Han har i øvrigt skrevet bogen “Din Økonomi - en bog om tid og penge”, som jeg kan anbefale, som en god dansk grundbog i økonomi. Sjovt nok skulle vi som studerende (købe!) og læse hans bog som pensum. Smart nok regnet ud Michael ;-).

Nå, men i mine overvejelser om, hvorvidt vi selv har skullet afdrage eller investere har jeg regnet lidt på det. Mange gange. Nye scenarier, nye rentesatser. Mere og mindre råderum til at investere. Hvad kan bedste betale sig?

I tider som disse med 10% inflation skal vi især overveje vores disponeringer. Hvis jeg afdrager 100 kr. i dag, er det så smart, hvis gælden er blevet udhulet 10% af inflation om et år og kun er 90 kr. “værd”? Er min fremtidige løn bedre at betale gæld af med, end den løn jeg har i dag? I øjeblikket har mange reallønsnedgang, og derfor kan det give mening at afdrage gæld, fordi den fremtidige mulighed for forbrug falder. Men… kommer der bedre tider håber vi nok alle på, at vores løn indhenter prisstigningerne, og har du råd til at vente, kan inflation spille positivt med i din gældsrejse.

I stedet for at opfinde den dybe tallerken hver gang, jeg har gået med disse overvejelser, har jeg lavet et værktøj, som i et par år har haft en fane i mit Privatøkonomiske Dashboard og her nedenfor vil jeg med et eksempel gennemgå, hvordan det virker.

Betal din gæld hurtigt ned

Lad os tage udgangspunkt i et lån på 2.000.000 med en rente på 4%. Det kunne f.eks. være et fastforrentet realkreditlån over 30 år eller 360 måneder. (Husk at lægge bidragssatsen oveni den faste rente). Alle lån i min beregner er MED afdrag. Lånet koster 9.548 kr. månedligt og vi har 1.000 kr. ekstra, som vi kan vælge enten at afdrage eller investere. Du skriver dine tal ind i de blå felter.

Skal jeg afdrage eller investere?

For at gøre vægtningen mellem afdrag og investeringen mest fair, forudsætter jeg, at hvis vi vælger at afdrage gælden hurtigt, så tager vi hele ydelsen plus de 1.000 kr, når gælden er væk og investerer videre i den tid, det ellers ville have taget at betale lånet.

Vi beholder altså den samme løbetid.

Hvis vi sætter både lånerente og afkast i beregneren til det samme, f.eks. 7%, går gevinsten lige op. Altså er det økonomisk ligegyldigt, om du afdrager hurtigt eller langsomt. Men det vil jeg knytte et par kommentarer til længere nede.

Tilbage til eksemplet; bruger du de 1.000 kr. ekstra til at afdrage med, sparer du 268.549 kr. og du er færdig med lånet 5 år (60 måneder) før tid.

Besparelse i tid og kr. ved at afdrage hurtigere.

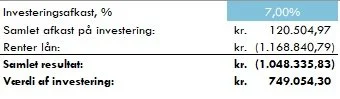

Du går nu straks i gang med at investere 10.548 kr. om måneden i de resterende 5 år og du indskyder i alt 632.880 på investeringen her til sidst. Med et afkast på 7% ender din investering efter 30 år på en værdi inklusiv afkast på 749.054 kr.

Du har været gældfri efter kun 25 år og betalt 1.168.841 kr. i renter, men til gengæld har du sparet 268.550 kr. ved at afdrage hurtigere.

Ikke dårligt i sig selv!

Opsummering af hurtig gældsafvikling og efterfølgende investering.

På grafen kan du se, hvordan gælden betales hurtigt ned og vi herefter går i gang med at investere.

I det følgende ser vi på, hvad det betyder, hvis vi i stedet langsomt går i gang med at investere, samtidig med, at vi langsomt afdrager gælden over 30 år.

De fleste af os gør i øvrigt allerede dette i et eller andet omfang, hvis vi har en pensionsordning, samtidig med at vi har et realkreditlån.

Invester og afdrag samtidigt

Det er svært for mennesker at forstå renter. Hvis vi taler om et annuitetslån (med afdrag), så betaler vi en simpel rente af et stadigt faldende beløb. I figuren ovenfor så vi en let buet kurve nedad på lånet, som indikerer at afdragene fylder mere og renten mindre, jo længere frem vi kommer.

Men effekten er trods alt begrænset, da ydelsen på lånet er fast og vi ikke bygger rente ovenpå rente, som kan akkumulere.

Når vi investerer får vi til gengæld en eksponentiel effekt af rente på rente på rente af et større og større beløb. Vores hovedstol får lov at akkumulere.

Effekten er mere synlig og med opadgående vækst på en kurve, hvor vi ellers betaler et fladt beløb ind.

En effekt, som bliver mere og mere tydelig, jo mere tid investeringen får lov at løbe. De 1.000 kr. månedligt, som vi vælger at investere får altså rigtig meget momentum.

Starter du med at investere fra dag 1 ender din investering over 30 år på en værdi på 1.219.971 kr.!

Du ender til gengæld med at betale 1.427.390 kr. i renter på dit 4% lån. 268.549 kr. mere end, hvis du havde afdraget hurtigt.

Din gæld bliver altså betydeligt dyrere og langsommere afdraget. Du skal trækkes med den i 5 år mere.

Der er dog 3 ting, som du skal overveje i dit valg:

For det første har du kun investeret 360.000 kr. over de 30 år.

I det første eksempel investerede du 632.880 kr. og inklusiv afkastet gav det “kun” et resultat på 749.054 kr.

I begge tilfælde har du brugt 10.548 kr. om måneden i 30 år. Men ved at investere i stedet for at afdrage har du 470.917 kr. mere i hånden og en portefølje på hele 1.219.971 kr. efter de 30 år.

En portefølje, som nu vokser med 7.000 kr. om måneden!

Potentielt tidligere gældfri?

For det andet er det interessant at kigge på, hvornår du rent faktisk kunne vælge at blive gældfri, hvis det var dit mål.

Kurven krydser nemlig gælden allerede efter 278 måneder - altså 23 år og 2 måneder eller 22 måneder tidligere.

Hvis du har investeret for frie midler og ikke bundet dem i en pensionsordning, kan du altså sælge det hele og afdrage gælden.

Selv hvis du venter til de 25 år er gået med at indfri lånet har du stadig en portefølje på 291.600 kr. tilbage, som kan gro videre sammen med de 10.548 kr. månedligt.

For det tredje. Hvad sker der med dit lån, hvis du mister dit job og mangler en indtægt efter 10 år? Kan du betale ydelsen hver måned? Hvis du har investeret penge ved siden af løbende har du en pulje af penge, som du kan tære på.

Banken kan måske være til at snakke med, men i princippet kan de også vise sig at være ret ligeglade med, om du har afdraget ekstra på din gæld tidligere. Du har juridisk forpligtet dig til at betale på dit lån hver måned.

Derfor er det altid bedst at være likvid og have en buffer. Efter 10 år vil investeringen have en værdi på 173.085 kr. som du kan sælge og betale dine månedlige ydelser med i 18 måneder, indtil du forhåbentlig finder en anden løsning.

Matematik og Praktik

Selvfølgelig handler økonomi om meget mere end tal. Det er jo derfor, det er så spændende! Desuden er der ingen, der har en krystalkugle og kan garantere dig, at din rente bliver ved med at være 4% eller dit afkast kan give dig 7% i 30 år frem.

Jeg har heller ikke taget højde for rentefradrag og beskatning af afkast ovenfor.

Rentefradrag gør gælden billigere og beskatning af afkastet gør din gevinst mindre.

Desuden vil en lånerente større end dit afkast tippe fordelen til at betale gæld af. Overvej nøje din lånerente, om den er fast eller fleksibel, og hvad du tror, du kan få i afkast ved at investere.

Du kan heller ikke vide om boligmarkedet crasher, om du bliver skilt, syg eller arbejdsløs, eller om du er uheldig og får investeret dine penge i det helt forkerte. Herudover vil du sikkert have personlige præferencer for det ene eller det andet, som vejer tungere end matematik.

Måske sover du bare bedre om natten, hvis du er gældfri hurtigt. Jeg sover bedst, når jeg er likvid.

Som altid skal du se mine blogindlæg, som inspiration og ikke rådgivning.

Har du selv fået lyst til at lege med dine tal, eller har du brug for et stort forkromet overblik over din økonomi, kan du gøre som hundredvis af mine andre læsere og samle det hele i dit eget Privatøkonomiske Dashboard.

Du får både i Dashboardet både et her-og-nu billede, og en prognose for din udvikling frem mod din egen økonomiske frihed.